Grenelle de l’environnement I & II de 2007 et 2009, Conférence environnementale pour la transition écologique en 2012, Cop21 en 2015 … les ambitions françaises en terme d’environnement et de développement durable ont été clamées haut et fort ces dernières années jusqu’à parler de « nation de l’excellence environnementale« . Or, comme sur d’autres sujets en matière de durable, les mots n’ont pas été suivis d’actions suffisamment fortes et notamment en matière de fiscalité, qui reste le principal outil à disposition des gouvernants sur ces sujets. C’est en tout cas ce que pointe la Cour des Comptes, dont le rapport sur l’efficience des dispositifs fiscaux relatifs au développement durable (passé presque inaperçu) décrit au mieux un manque de volonté, de sérieux dysfonctionnements et au pire un double discours.

Au-delà, ce rapport est surtout l’occasion de rappeler que le durable n’est pas un ensemble de mesures saupoudrés au gré des envies ou des besoins et encore moins un outil de communication. Le durable est avant tout une réflexion de fond, un ensemble d’actions concertées qui vise à traduire une ambition à long terme de manière opérationnelle.

Pollueur-payeur, ce beau principe

Pour atteindre leurs objectifs en termes de changement climatique, de transition énergétique ou de protection de l’environnement, les gouvernements (et les assemblées législatives) successifs ont joué sur l’impôt plutôt que sur l’intervention budgétaire directe ou la norme. Un choix qui s’est avéré payant pour d’autres pays de l’OCDE comme l’Allemagne ou la Suède. Mais contrairement à ses voisins précurseurs, la France ne s’est pas engagée avec suffisamment de volonté ou tout du moins n’a pas réussi à réformer sa fiscalité pour la mettre à l’heure du durable.

En effet, contrairement à ce qu’ils avaient eux-mêmes annoncé et voté dans les différentes feuilles de route, ces mêmes gouvernants n’ont pas mis en place une véritable « fiscalité environnementale ». Autrement dit, ils ont fait le choix de ne pas fonder l’impôt sur le principe de pollueur-payeur. Et donc de ne pas internaliser au sein des acteurs économiques l’ensemble des coûts environnementaux ou sociaux (pollution, …) de leur activité par le biais d’une fiscalité adaptée. Trois échecs récents (la TGAP énergie-climat en 2000, la taxe carbone en 2009-10 et l’éco-taxe en 2014) ont sans doute refroidis quelques ardeurs, touchant à chaque fois « un aspect considérable de la fiscalité environnementale : les activités polluantes, les émissions de carbone, les transports ». La valeur de la tonne de CO2 devrait augmenter progressivement suite au vote de la loi de transition énergétique pour la croissance verte (article 1, 2015) : de 22 euros aujourd’hui, elle pourrait atteindre 100 euros en 2030.

Face à ces résistances sectorielles, le choix s’est donc porté sur la « dépense fiscale ». C’est-à-dire proposer des dérogations fiscales ou des crédits d’impôts à certains acteurs afin d’encourager certains types de comportements (ou secteurs économiques). C’est par exemple le cas des mesures exonérant les taxis ou les marins-pêcheurs des taxes sur le carburant ou de celle favorisant le report du trajet domicile-travail vers le vélo, grâce à une indemnité kilométrique prise en charge par l’employeur (déduite ensuite des charges). L’idée est de renoncer à une part des recettes fiscales pour répondre à un besoin économique ou social : ici le durable. Introduite par voie législative, ces mesures sont pour la Cour des Comptes « une facilité », qui ont par ailleurs l’intérêt d’échapper à l’encadrement européen des aides d’État. On comptait ainsi 453 dépenses fiscales en 2015 pour un total 83,37 milliards d’euros.

Il s’agit donc d’aider les actions liées au développement durable plutôt que de taxer les activités polluantes.

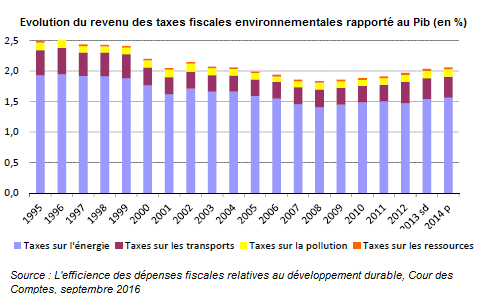

Et les conséquences sont claires : les taxes environnementales sont « à un niveau plutôt faible en France », à 1,8% du PIB en 2012 (soit 37,2 milliards d’euros). A titre de comparaison, ce chiffre est de 2,3% dans la zone euro et deux fois plus élevé aux Pays-Bas (3,6%) ou au Danemark (3,9%). Un total qui ne fait par ailleurs que baisser depuis 1995 (alors à 2,5% du PIB) à cause de la chute des recettes liées aux produits pétroliers et en particulier à l’essence (plus taxée que le diesel).

Un double jeu fiscal aux sommes négatives pour l’environnement

On pourrait se dire « qu’importe les moyens, seuls les résultats comptent » et l’on serait sûrement dans le vrai. Mais le problème est que l’engagement fiscal de l’État depuis 2010 (post Grenelle II donc) tend à être défavorable à l’environnement selon la Cour des Comptes. Mais plus qu’un double discours, c’est surtout un manque de cohérence (au regard des objectifs fixés en matière de durable) dans les politiques publiques qui est pointé et critiqué.

D’un côté, on observe que le nombre de dépenses fiscales ayant un lien (direct ou non) avec le développement est en constante augmentation, et bien souvent de manière favorable. A titre d’exemple, 13 des 16 nouvelles dépenses créées en 2015 étaient « vertes » ou « bleues ». Ainsi, sur les 94 dispositifs recensés par la Cour pour 2015 (pour un total de 11,87 milliards d’euros), 19 étaient directement dédiés à la protection de l’environnement (pour 2,29 milliards d’euros). Quant aux 65 mesures sectorielles, 39 étaient favorables à l’environnement ; bien que près des deux tiers (59%) portaient sur l’agriculture et la sylviculture, laissant de côté les transports, les entreprises « électro-intensives » ou les taxis.

D’un côté, on observe que le nombre de dépenses fiscales ayant un lien (direct ou non) avec le développement est en constante augmentation, et bien souvent de manière favorable. A titre d’exemple, 13 des 16 nouvelles dépenses créées en 2015 étaient « vertes » ou « bleues ». Ainsi, sur les 94 dispositifs recensés par la Cour pour 2015 (pour un total de 11,87 milliards d’euros), 19 étaient directement dédiés à la protection de l’environnement (pour 2,29 milliards d’euros). Quant aux 65 mesures sectorielles, 39 étaient favorables à l’environnement ; bien que près des deux tiers (59%) portaient sur l’agriculture et la sylviculture, laissant de côté les transports, les entreprises « électro-intensives » ou les taxis.

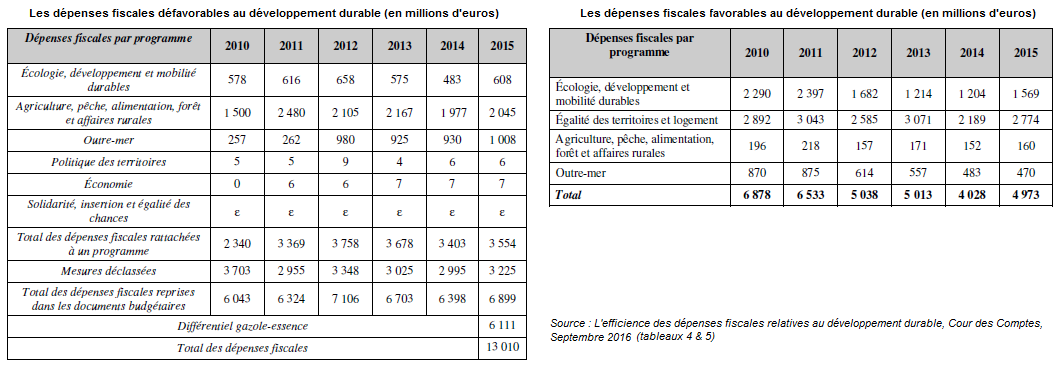

De l’autre, ce verdissement des dispositifs ne s’est pas traduit par une augmentation des montants en faveur du durable ; bien au contraire. Comme on peut le voir sur les deux tableaux ci-dessous, les dépenses fiscales favorables n’ont cessé de régresser entre 2010 et 2015 (-1,9 milliards d’euros) alors même que les dépenses défavorables augmentaient (+0,86 milliards d’euros). C’est ainsi que les dépenses fiscales défavorables s’élevaient en 2015 à 6,9 milliards d’euros contre 4,98 milliards pour les dépenses favorables (pour un total de 11,87 milliards). Autrement dit, sur chaque euro de dépense fiscale touchant à l’environnement, 58 centimes sont dommageables à l’environnement.

A noter également que plus d’un tiers des dispositifs favorables à l’environnement concerne des exonérations d’impôts locaux ; et leurs effets (en perte de recettes) se font donc sentir avant tout sur les collectivités et non pour l’État (qui ne les compense pas forcément). Ce sont par conséquent les communes rurales où se situe le patrimoine naturel le plus préservé (Natura 2000, …) qui supportent « l’effort financier […] le plus important ».

A noter également que plus d’un tiers des dispositifs favorables à l’environnement concerne des exonérations d’impôts locaux ; et leurs effets (en perte de recettes) se font donc sentir avant tout sur les collectivités et non pour l’État (qui ne les compense pas forcément). Ce sont par conséquent les communes rurales où se situe le patrimoine naturel le plus préservé (Natura 2000, …) qui supportent « l’effort financier […] le plus important ».

Enfin, la Cour met en lumière un fait intéressant : « la plupart des dépenses fiscales sont créées non par le Gouvernement, mais par amendement parlementaire à l’occasion de l’examen d’un texte ». Autrement dit, les députés et les sénateurs, par volonté, opportunisme, ignorance ou mégarde, sont tout aussi responsables de la situation actuelle. A titre d’exemple pour le projet de loi de finance 2016, seules 4 des 43 propositions ayant une incidence sur l’environnement venait du Gouvernement et 10 « conduisaient in fine à un effet négatif […] alors même que ce n’était pas l’objet initialement recherché ».

le durable : une vision, des actions, de la cohérence (tout l’inverse de ce qui est fait)

Qu’il s’agisse d’un simple objet de communication ou d’un réel enjeu de politique publique, l’environnement n’apparaît pas comme une priorité ni un sujet exceptionnel. C’est en tout cas ce qui ressort du travail de la Cour, qui déconstruit étape par étape cette usine à gaz interministérielle. Traité de manière désordonnée, l’environnement ne répond ici à aucune vision ou cohérence d’ensemble. Or, c’est précisément à une vision d’ensemble que le durable doit répondre.

En choisissant le biais de la dépense fiscale, les gouvernants n’ont jamais pu dessiner une stratégie cohérente sur la manière d’atteindre leurs objectifs en termes de développement durable. On l’a vu, les mesures fiscales s’annulent ou se chevauchent et finissent toujours par être défavorables à l’environnement. Ne faisant pas l’objet d’un véritable suivi, elles sont « délicate[s] [à évaluer] du fait de l’absence, le plus souvent, d’objectif affiché et d’un pilotage déficient ». Et les objectifs de réduction de consommation d’énergie des foyers sont en ce sens parlant.

Avec près de 3,8 milliards d’euros de dépenses fiscales engagées en 2015, la stratégie de rénovation des logements avaient pour objectifs de réduire la facture énergétique des foyers ; et s’avère être un semi-échec. Si les objectifs en termes de rénovation on été atteints (400.000 rénovations annuelles), la consommation d’énergie est restée constante (une baisse de 1% au lieu des 38% espérés). De plus, ce sont finalement les foyers les plus riches qui ont bénéficié de ces mesures et bien souvent, les travaux n’ont réglé que la partie « matérielle » (chaudière, fenêtre …) du problème et n’ont jamais été considérés comme un tout (isolation, …). C’est ainsi que la tonne de CO2 évitée aura coûté entre 214 et 315 euros, soit plus du double des valeurs de référence les plus élevées.

Autre exemple parlant : les transports ; une réussite ou presque. En effet, près de 33% des émissions de CO2 liées aux énergies fossiles (gaz et pétrole) en France sont financées par une mesure fiscale de soutien sectoriel. Pour un taux de soutien moyen de 64 euros la tonne de CO2. La subvention a agi comme un catalyseur pour la consommation, ce qui semble avoir fonctionné. A l’inverse, la Suède a misé sur une taxe carbone équitablement répartie entre tous les consommateurs d’énergie (aux alentours de 120 euros la tonne de CO2). Ce qui fait dire à la Cour que la France « accuse un réel retard par crainte de handicaper certains secteurs économiques ». Et de conclure : « le maintien de ces dépenses fiscales apparaît désormais globalement contradictoire avec la politique environnementale nationale ». A bon entendeur!

Pour conclure

L’action fiscale en faveur du durable est un bon exemple de ce qui arrive quand ces thématiques ne sont perçues qu’à travers le prisme de la communication ou de la contrainte. Fait à rebours, sans volonté de transformer en profondeur, le durable devient rapidement un ensemble de mesures saupoudrées. Une absence de vision à long terme (malgré 3 grandes conférence et plusieurs textes législatifs en moins de 10 ans), des fonds lancés à perte et bien souvent contreproductifs, des résultats peu mesurables et exploitables, … Faire du durable ne signifie pas tout changer d’une seule fois mais d’accepter le changement, étape par étape.